創(chuàng)業(yè)資訊

主頁 > 創(chuàng)業(yè)資訊 >

為了持續(xù)釋放減稅降費(fèi)紅利,聚焦支持小微企業(yè)發(fā)展,2019年初,國家出臺(tái)了《關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》,進(jìn)一步加大企業(yè)所得稅優(yōu)惠力度,放寬小型微利企業(yè)標(biāo)準(zhǔn)。目前正值企業(yè)所得稅年度匯算申報(bào)期,我們整理了有關(guān)熱點(diǎn)問題,一起來學(xué)習(xí)!

小型微利企業(yè)普惠性所得稅減免政策具體內(nèi)容是什么?

根據(jù)《財(cái)政部 稅務(wù)總局關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》(財(cái)稅〔2019〕13號(hào))規(guī)定,自2019年1月1日至2021年12月31日,對(duì)小型微利企業(yè)年應(yīng)納稅所得額不超過100萬元的部分,減按25%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅(相當(dāng)于實(shí)際稅負(fù)5%);對(duì)年應(yīng)納稅所得額超過100萬元、但不超過300萬元的部分,減按50%計(jì)入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅(相當(dāng)于實(shí)際稅負(fù)10%)。

如何判斷自己是否屬于小型微利企業(yè)?

需要同時(shí)符合以下幾個(gè)條件:

①從事國家非限制和禁止行業(yè)

②年度應(yīng)納稅所得額不超過300萬元

③從業(yè)人數(shù)不超過300人

④資產(chǎn)總額不超過5000萬元

如何判斷資產(chǎn)總額、從業(yè)人數(shù)是否符合條件?

根據(jù)《財(cái)政部 稅務(wù)總局關(guān)于實(shí)施小微企業(yè)普惠性稅收減免政策的通知》(財(cái)稅〔2019〕13號(hào))規(guī)定,從業(yè)人數(shù)和資產(chǎn)總額指標(biāo),應(yīng)按企業(yè)全年的季度平均值確定。具體計(jì)算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

年度中間開業(yè)或者終止經(jīng)營活動(dòng)的,以其實(shí)際經(jīng)營期作為一個(gè)納稅年度確定上述相關(guān)指標(biāo)。

小型微利企業(yè)應(yīng)納稅所得額是否包括查補(bǔ)以前年度的應(yīng)納稅所得額?

小型微利企業(yè)年應(yīng)納稅所得額針對(duì)的是本年度,不包括以前年度的收入。查補(bǔ)以前年度的應(yīng)納稅所得額,應(yīng)相應(yīng)調(diào)整對(duì)應(yīng)年度的所得稅申報(bào),如不涉及彌補(bǔ)虧損等事項(xiàng),對(duì)當(dāng)年的申報(bào)不產(chǎn)生影響。

企業(yè)所得稅匯總納稅的企業(yè),小型微利企業(yè)標(biāo)準(zhǔn)中的從業(yè)人數(shù)、資產(chǎn)總額是否包括分支機(jī)構(gòu)的相應(yīng)部分?

現(xiàn)行企業(yè)所得稅實(shí)行法人稅制,企業(yè)應(yīng)以法人為主體,計(jì)算從業(yè)人數(shù)、資產(chǎn)總額等指標(biāo),即匯總納稅企業(yè)的從業(yè)人數(shù)、資產(chǎn)總額包括分支機(jī)構(gòu)的相應(yīng)部分。

企業(yè)預(yù)繳時(shí)享受了小型微利企業(yè)所得稅優(yōu)惠,匯算清繳時(shí)發(fā)現(xiàn)不符合小型微利企業(yè)條件的怎么辦?

《國家稅務(wù)總局關(guān)于實(shí)施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號(hào))已經(jīng)做出了明確規(guī)定,只要企業(yè)在預(yù)繳時(shí)符合小型微利企業(yè)條件,預(yù)繳時(shí)均可以預(yù)先享受優(yōu)惠政策。但是,由于小型微利企業(yè)判斷條件,如資產(chǎn)總額、從業(yè)人員、應(yīng)納稅所得額等是年度性指標(biāo),需要按照企業(yè)全年情況進(jìn)行判斷。因此,企業(yè)在匯算清繳時(shí)需要準(zhǔn)確計(jì)算相關(guān)指標(biāo)并進(jìn)行判斷,符合條件的企業(yè)可以繼續(xù)享受稅收優(yōu)惠政策,不符合條件的企業(yè),停止享受優(yōu)惠,正常進(jìn)行匯算清繳即可,在匯算申報(bào)期內(nèi)不征收滯納金。

企業(yè)預(yù)繳時(shí)不符合小型微利企業(yè)條件,匯算時(shí)符合小微條件是否可以補(bǔ)享?

如果企業(yè)在匯算清繳時(shí)計(jì)算相關(guān)指標(biāo)后判斷符合條件的,可以在匯算時(shí)直接享受,預(yù)繳時(shí)多繳稅金,可以在下一年度預(yù)繳時(shí)抵減,也可以申請(qǐng)退稅。

年度中間符合小型微利企業(yè)條件的,之前多預(yù)繳的稅款如何處理?

根據(jù)《國家稅務(wù)總局關(guān)于實(shí)施小型微利企業(yè)普惠性所得稅減免政策有關(guān)問題的公告》(國家稅務(wù)總局公告2019年第2號(hào))規(guī)定,原不符合小型微利企業(yè)條件的企業(yè),在年度中間預(yù)繳企業(yè)所得稅時(shí),按本公告第三條規(guī)定判斷符合小型微利企業(yè)條件的,應(yīng)按照截至本期申報(bào)所屬期末累計(jì)情況計(jì)算享受小型微利企業(yè)所得稅減免政策。當(dāng)年度此前期間因不符合小型微利企業(yè)條件而多預(yù)繳的企業(yè)所得稅稅款,可在以后季度應(yīng)預(yù)繳的企業(yè)所得稅稅款中抵減。因此,之前季度多預(yù)繳的稅款應(yīng)在以后季度應(yīng)預(yù)繳的企業(yè)所得稅稅款中抵減,不足抵減的在匯算清繳時(shí)按有關(guān)規(guī)定辦理退稅,或者抵繳其下一年度應(yīng)繳企業(yè)所得稅稅款。

核定征收企業(yè)可以享受小型微利企業(yè)所得稅優(yōu)惠政策嗎?

無論企業(yè)所得稅實(shí)行查賬征收方式還是核定征收方式的企業(yè),只要符合條件,均可以享受小型微利企業(yè)普惠性所得稅減免政策。包括核定應(yīng)稅所得率征收和核定應(yīng)納所得稅額。

非居民企業(yè)可以享受小型微利企業(yè)所得稅優(yōu)惠政策嗎?

根據(jù)《國家稅務(wù)總局關(guān)于非居民企業(yè)不享受小型微利企業(yè)所得稅優(yōu)惠政策問題的通知》(國稅函〔2008〕650號(hào))規(guī)定,僅就來源于我國所得負(fù)有我國納稅義務(wù)的非居民企業(yè),不適用小型微利企業(yè)所得稅優(yōu)惠政策。

小微企業(yè)優(yōu)惠政策可以與高新政策疊加享受么?

企業(yè)同時(shí)符合小微企業(yè)條件,同時(shí)又符合高新技術(shù)企業(yè)政策條件,可以從優(yōu)選擇適用優(yōu)惠稅率,但不得疊加享受。

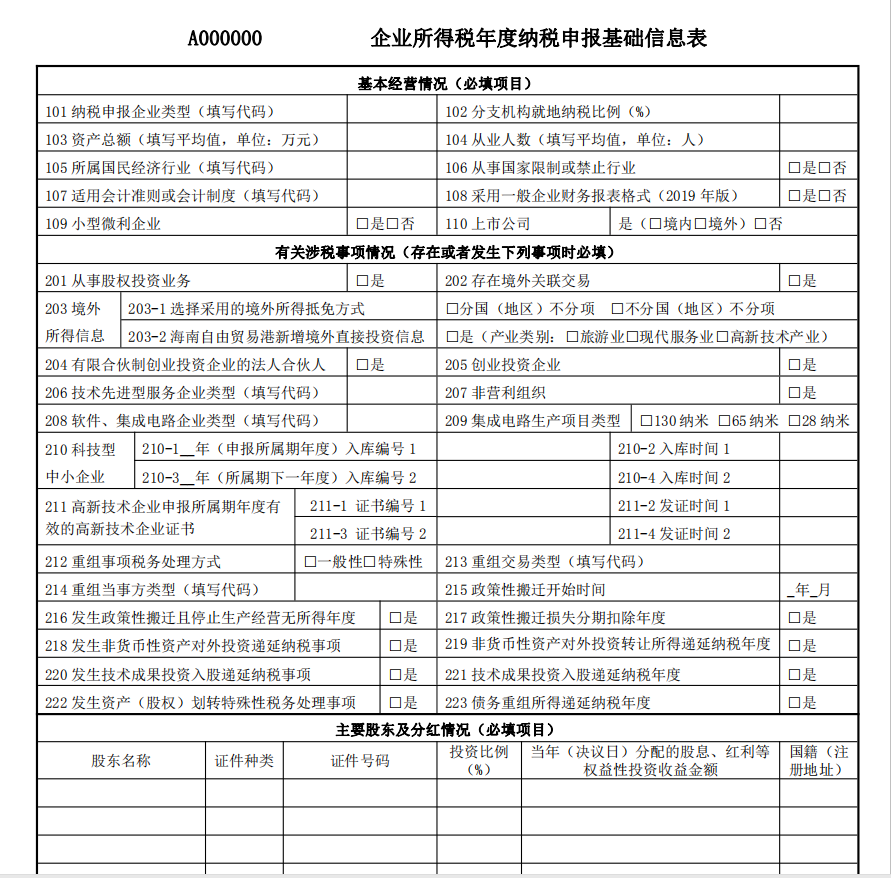

附:小微企業(yè)企業(yè)所得稅年度納稅申報(bào)填報(bào)注意事項(xiàng)

1

A000000《企業(yè)所得稅年度納稅申報(bào)基礎(chǔ)信息表》中:基本經(jīng)營情況為小微企業(yè)必填項(xiàng)目,“有關(guān)涉稅事項(xiàng)情況”為選填項(xiàng)目有關(guān)涉稅事項(xiàng)情況發(fā)生時(shí)才填報(bào),主要股東及分紅情況為免填項(xiàng)目。

2

下列表單免填報(bào),相關(guān)數(shù)據(jù)直接填列在A100000《中華人民共和國企業(yè)所得稅年度納稅申報(bào)表(A類)》1-12行對(duì)應(yīng)欄次:

A101010《一般企業(yè)收入明細(xì)表》

A101020《金融企業(yè)收入明細(xì)表》

A102010《一般企業(yè)成本支出明細(xì)表》

A102020《金融企業(yè)支出明細(xì)表》

A103000《事業(yè)單位、非營利組織收入、支出明細(xì)表》

A104000《期間費(fèi)用明細(xì)表》

3

A107040《減免所得稅優(yōu)惠明細(xì)表》第一行,盈利且享受小微企業(yè)所得稅優(yōu)惠政策的需要填寫。

泉州市順鑫財(cái)務(wù)咨詢有限公司

服務(wù)熱線:18759950033微信同號(hào)

QQ:508900013@qq.com

網(wǎng)址:http://yrbizev.cn/

地址:泉州市泉秀路領(lǐng)秀天地E座401-403