增值稅政策層出不窮,進項稅扣除憑證種類又非常繁雜,送你一份最新最全的抵扣攻略,從此進項稅抵扣不求人!

判斷是不是一般納稅人

增值稅上將納稅人分為一般納稅人和小規模納稅人。只有一般納稅人會涉及到進項稅的抵扣問題。

因為,一般納稅人根據銷項稅額與進項稅額的差額計算增值稅,而小規模納稅人根據銷售額與征收率的乘積計算增值稅,不涉及進項稅的問題。

這里需要注意兩點:

(1)一般納稅人如果會計核算不健全,或不能夠提供準確稅務資料,按照銷售額和增值稅稅率計算應納稅額,不得抵扣進項稅額,也不得使用增值稅專用發票。

(2)為了征管的要求,稅局一般要求不得向小規模納稅人開具專票,以防止形成滯留票。但實務中小規模納稅人也可能會取得增值稅專用發票,如果真的收到了,也沒有必要一定退回重開,全部計入成本費用即可。

判斷扣稅憑證是否合法合規

發生增值稅交易的我們會收到不同類型的憑證,但其中只有一部分是合法合規的抵扣憑證。

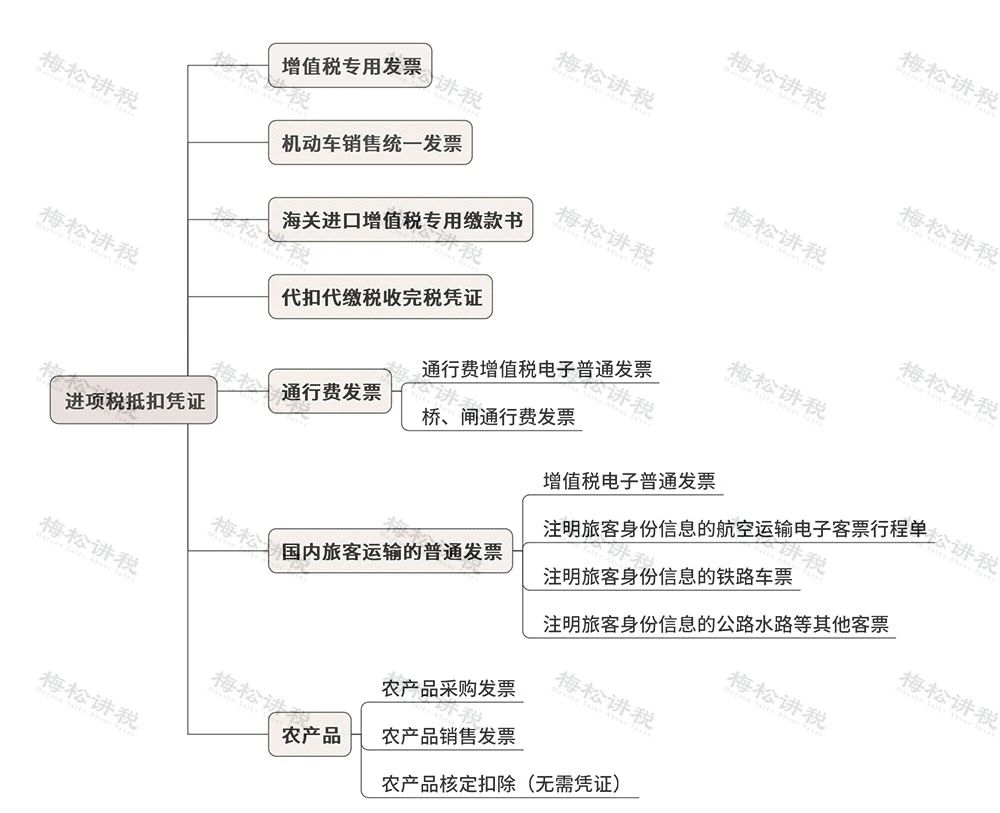

除了最常見的增值稅專用發票外,最近出臺了一系列的政策,規定了國內旅客運輸服務、通行費等取得合法合規的憑證也可以抵扣進項稅,具體的

發票類型包含以下幾種:

這里有3個重點需要強調一下:

(1)左上角標識"通行費"字樣,且稅率欄次顯示稅率或征收率的通行費電子普通發票可以抵扣進項稅,稅率欄次顯示"不征稅"的發票不能抵扣進項稅。

(2)旅客運輸的電子普通發票可以抵扣進項稅,而紙質普通發票不能抵扣。

普通發票也能抵扣的情形非常繁雜,為了讓大家能快速掌握,我們制作了圖片來進行詳解

(3)現在乘火車多數情況下取得電子客票,報銷抵扣需要打印紙質車票,且只能打印一次,一旦遺失,即使有復印件也不能抵扣進項稅。

關于電子客票如何報銷和抵扣,有許多細節要把握,看了視頻你就懂了

抵扣憑證是否開具規范,主要檢查以下4點:

(1)是否與真實的交易相符,沒有涉及虛開發票;

(2)字跡清晰,不得壓線、錯格

(3)發票專用章齊全(目前通過增值稅電子發票公共服務平臺開具的發票,采用電子簽名代替發票專用章)。

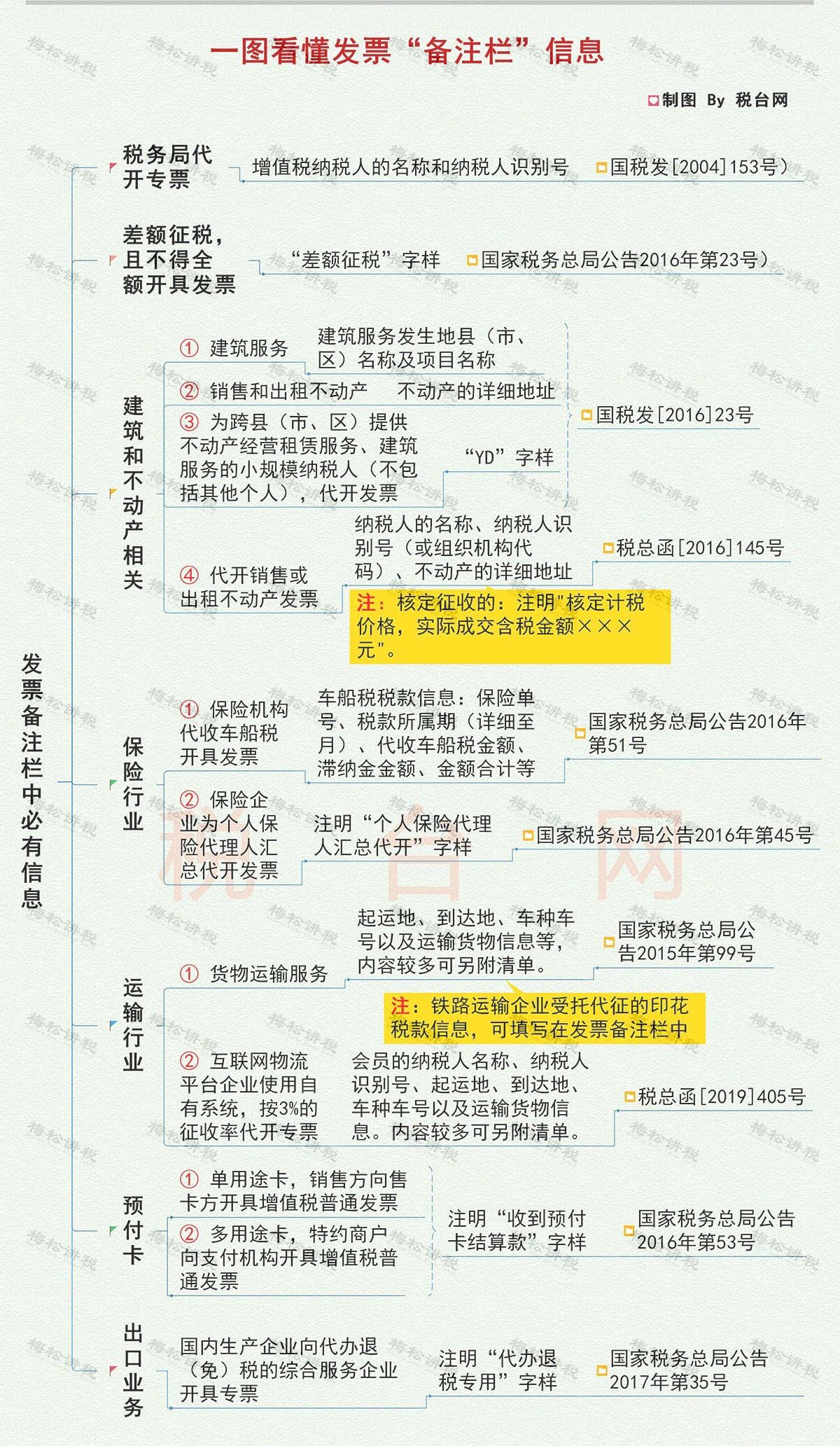

(4)備注欄完整

關于發票的備注欄,實務中頻頻出現備注欄缺失導致大額進項稅不允許抵扣的情況,會計收到6種發票要注意備注欄信息是否齊全。

到底是哪6種發票?一張導圖說清楚。

注意,今年認證期限有新規定了。

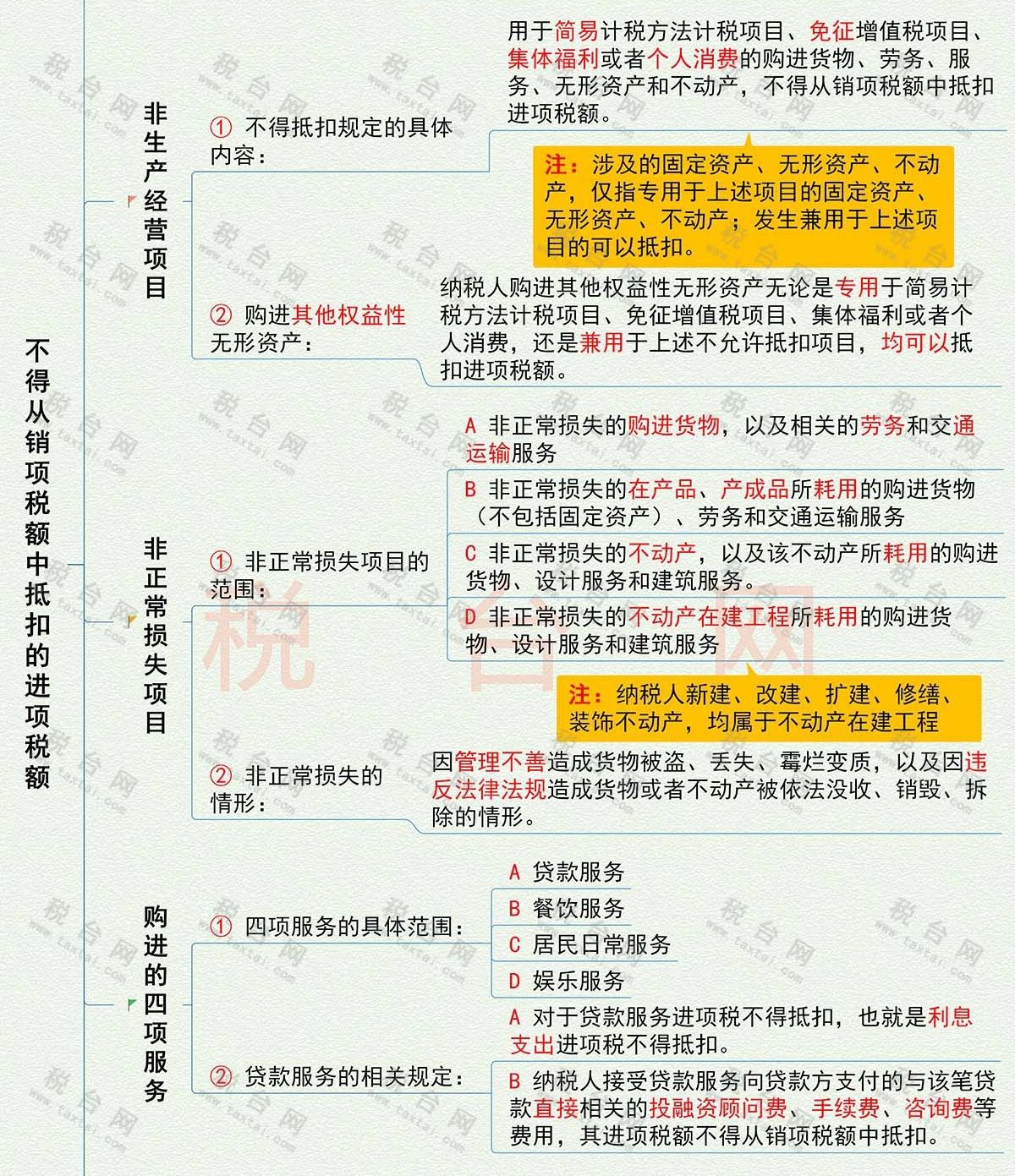

判斷是用于可抵扣進項稅的項目

會計收到發票,要思考一下它的用途是什么,因為稅法中明確規定了不允許抵扣進項稅的幾種情形,只有不屬于這些項目,才可以抵扣進項稅。

不能抵扣進項稅的所有情形下圖全部涵蓋了,一起學習一下吧~

對于以上項目,也要分三種情況考慮:

(1)在購入當期就不能抵扣,全部計入相應成本費用。

例如外購禮品用于員工福利取得普通發票的,在當期直接都計入費用。

(2)在購入當期就不能抵扣,但取得專用發票的,需要做進項稅轉出。

例如外購禮品用于員工福利取得專用發票的,為了防止滯留票的產生,需要先認證抵扣,再做進項稅轉出。

(3)在購入當期進項稅已抵扣,后期用于不允許抵扣的項目時,需要做進項稅轉出。

例如,今年在疫情期間對公共交通運輸服務、生活服務等施行了階段性免稅政策,納稅人如果選擇享受免稅,則相應的進項稅不允許抵扣。

抵扣實操

憑證的抵扣方法分為四種,分別是在綜合服務平臺確認用途、在綜合服務平臺上稽核比對、計算抵扣及憑票面金額抵扣。

具體哪些憑證適用什么樣的方法,一張導圖幫你理清楚!

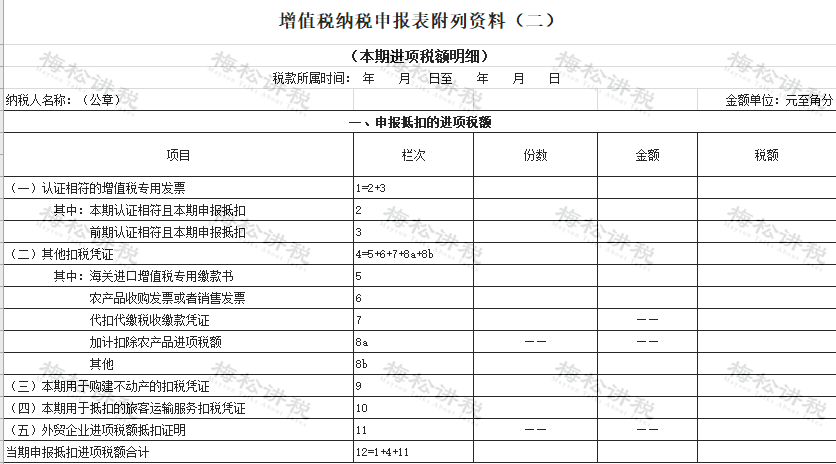

進項稅抵扣的終極目的是落實到申報表上,數據主要填列在附表二的相關行次中。

增值稅專用發票、海關繳款書等稅額填列在規定的行次即可,鐵路車票、通行費發票等計算得出的稅額填寫在“其他” 行次中,這里不再一一贅述。

泉州市順鑫財務咨詢有限公司

服務熱線:18759950033微信同號

QQ:508900013@qq.com

網址:http://yrbizev.cn/

地址:泉州市泉秀路領秀天地E座401-403